发布时间:2024-01-12 04:19 作者: kaiyun网页版在线登录入口

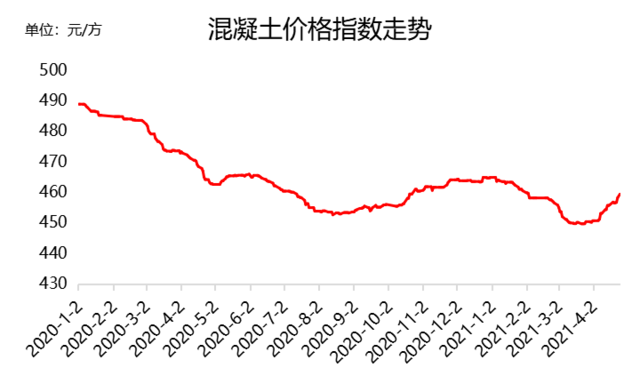

近期混凝土市场行情报价止跌回暖,原材供应紧张且成本提升,国内混凝土市场行情报价开始上涨。截至4月25日,百年建筑网混凝土C30非泵价格指数为459.32元/方,环比上涨2.11%,同比下跌1.03%。2021年3月底开始止跌回升,原材成本上涨导致混凝土成本增加,市场行情报价随着上涨。

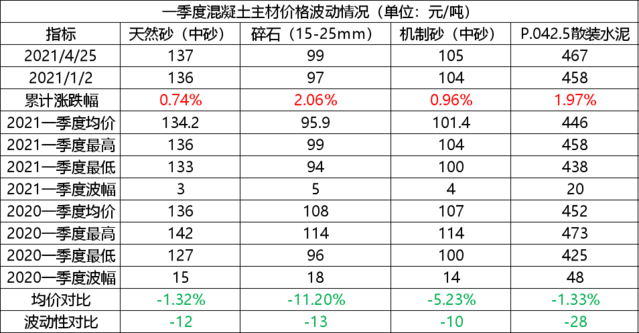

2021年4月起,混凝土价格开始止跌,截至4月25日天然砂价格相比年初上涨0.74%,碎石价格持续上涨2.06%,机制砂价格持续上涨0.96%。因此混凝土生产所带来的成本上升导致价格随即跟涨。相比于2020年一季度,混凝土价格同比下跌1.03%。从水泥、砂石原材成本分析,一季度三大主材价格相比于2020年均处于下跌趋势,其中碎石价格下跌幅度最大,高达11.2%。

根据百年建筑网调研的项目开复工情况去看,2021年2月21日(首轮)项目开复工率17.52%,明显高于去年同期。较2020年3月2日项目开复工率略低9个百分点。2021年2月28日(第二轮)项目开复工率达到48.66%,远高于2020年3月2日项目开复工率20个百分点。综合4轮调研来看,2021年项目的开复工时间比去年提前将近一个月时间。2021年项目开复工基本不受疫情影响。华北、东北、西北等北方市场基本按照常规3月15日前后需求慢慢地回升。

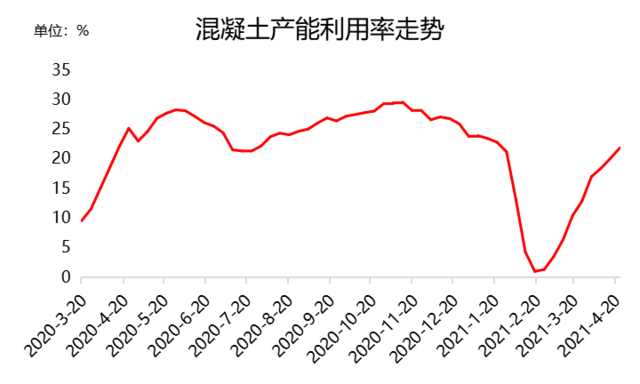

截至4月23日,百年建筑网调研的国内500余家混凝土产能利用率为21.79%同比降低3.32%。2021年项目开复工提前,但是混凝土产能利用率不及2020年疫情年同期水平。根本原因有三,一是2020年相关单位大量投建抗疫项目,单位号召与企业社会责任感并存,混凝土企业全力支持抗疫情项目的筹建;二是2021年3-4月为配合环保督察组工作,项目施工停工,混凝土采购量自然减少;三是2021年混凝土企业资金回笼压力过大,对于中小型混凝土企业而言,现金流关乎企业生死存亡,缺少资金的支撑,所采购的原料将会减少,混凝土生产受阻,自然难以维持较好的供应。从趋势上看,混凝土产能利用率后期仍将保持上涨的趋势。

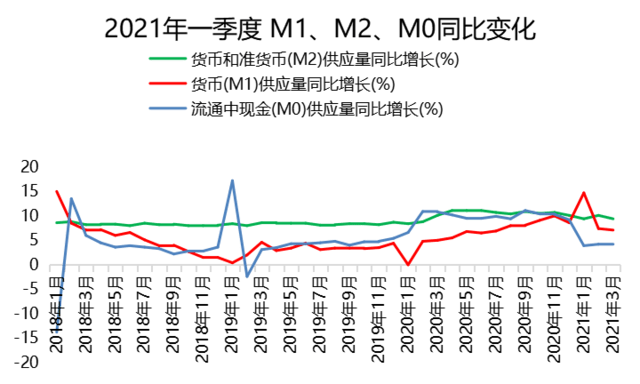

3月末,广义货币M2余额为227.65万亿元,同比增9.4%,环比下降0.7个百分点;狭义货币M1余额为61.61万亿元,同比增7.1%,环比下降0.3个百分点;流通中货币M0余额为8.65万亿元,同比增4.2%。M1与M2剪刀差略有走阔,这表明,微观经济依然有较好的活力,企业存款在加速活性化;在地产销售不差的背景下,居民部门依然有较多存款搬家至企业部门。一季度净投放现金2229亿元,市场流动性相对充裕。初步统计,3月末社会融资规模存量为294.55万亿元,同比增长12.3%,3月社会融资规模增3.19万亿元。混凝土企业所关注的回款方面的压力或将有所缓解。

截至4月25日,国内混凝土C30非泵价格环比3月上涨0.8%。5月份开始国内部分城市进入雨水季节,混凝土出货量将会有所影响,但是从目前原料成本方面来看,整体保持上升趋势,水泥、砂石、矿粉价格纷纷上涨,短期内混凝土企业成本难以缓解,但是市场之间的竞争方面也是混凝土价格持续上涨的阻力之一。综合看来,预计5月份国内混凝土价格虽有涨势,但是涨幅或将放缓。返回搜狐,查看更加多

开云体官网登录名片

开云体官网登录名片

Copyright © 2006-2020 开云体官网登录网址入口-kaiyun网页版在线网址 备案号: 蜀ICP备20015623号 网站地图